La commune du Mée-sur-Seine dispose d’un budget composé de dépenses et de recettes qui doivent être votées en équilibre.

L’orientation budgétaire 2025

Vous pouvez télécharger ici le rapport d’orientation budgétaire 2025 présenté en Conseil municipal le 6 février 2025 et adopté à l’unanimité.

Le budget, mode d’emploi

Le calendrier budgétaire

Février – mars, le Conseil municipal débat sur la base du rapport d’orientation budgétaire (ROB qui a pour objet d’instaurer une discussion au sein de l’assemblée délibérante sur les priorités et les évolutions de la situation financière de la collectivité.

Avant le 15 avril, le budget primitif (BP) est voté par le Conseil municipal. Il comporte le détail de l’ensemble des dépenses et des recettes prévisionnelles concernant l’année en cours.

En cours d’année, des décisions modificatives peuvent être votées par le Conseil municipal pour réajuster les prévisions budgétaires en cours d’année.

Une fois l’année écoulée, l’ensemble des dépenses et recettes réalisées au cours de l’année est retracé dans le compte administratif (CA).

La composition du budget

Les dépenses et les recettes sont classées en deux sections :

- La section de fonctionnement enregistre des dépenses (dépenses de personnel, fluides, entretien des locaux, intérêt de la dette…) et recettes ( dotations de l’Etat, fiscalité, produits des services : recettes de crèches, restauration scolaire, spectacles…) courantes.

- La section d’investissement retrace les opérations d’équipement de la ville (réhabilitations importantes de bâtiments ou de voirie, création de structures sportives type city stade, acquisition de matériel informatique pour les écoles et les services, de véhicules…) qui augmentent la valeur du patrimoine communal.

La présentation brève et synthétique du Budget Primitif 2024

L’article L 2313-1 du Code Général des Collectivités Territoriales prévoit qu’une présentation brève et synthétique retraçant les informations financières essentielles est jointe au budget primitif afin de permettre aux citoyens d’en saisir les enjeux.

La présente note répond à cette obligation pour la commune.

Le budget primitif doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte (loi du 2 mars 1982) et transmis au représentant de l’Etat dans les 15 jours qui suivent son approbation.

Par cet acte, l’ordonnateur (le Maire pour une commune) est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Ce principe d’annualité budgétaire comporte quelques aménagements pour tenir compte d’opérations prévues et engagées mais non dénouées en fin d’année.

D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

L’exercice 2024 marque le début de l’application de la nouvelle instruction comptable et budgétaire M57 et donc le budget primitif de la commune est présenté selon cette nouvelle norme.

Contexte économique

Le projet du budget primitif 2024 est à mettre en perspective dans un contexte économique certes en légère amélioration par rapport à 2023 mais reste néanmoins relativement pesant.

L’économie mondiale devrait connaître sa troisième année consécutive de ralentissement en 2024, avec un taux de croissance projeté à 2,4 %. En cause, des politiques monétaires et des conditions de crédit restrictives, un commerce mondial en berne et une faible dynamique d’investissement. La croissance devrait donc marquer le pas à 2,4 % en 2024 avant de remonter à 2,7 % en 2025.

Le Fonds monétaire international (FMI) a maintenu inchangées ses prévisions de croissance économique mondiale, malgré des signaux peu rassurants. L’institution internationale table toujours sur une hausse du PIB de 3 % en 2023 et un peu le même rythme en 2024 (+ 2,9 %).

Dans ses prévisions publiées en décembre, la Banque de France a prédit que l’inflation atteindrait 5,7% en moyenne annuelle en 2023 et tomberait à 2,5% en 2024, mesurée selon l’indice des prix à la consommation harmonisé (IPCH) permettant une comparaison entre pays européens.

L’inflation française reviendrait à un niveau plus faible en 2024, ce qui permettrait de relancer la consommation des ménages. La vigueur de cette relance reste toutefois en débat, en raison d’incertitudes sur le niveau de l’inflation et sur le taux d’épargne des ménages.

Selon le Gouvernement, l’inflation mesurée au moyen de l’indice des prix à la consommation passerait de 4,9 % en 2023 à 2,6 % en 2024. À la différence de 2022, le moteur principal de l’inflation serait sa composante sous-jacente, en d’autres termes, par l’absence de perturbations exogènes ou conjoncturelles et non liée au cycle économique – excluant ainsi les prix soumis à l’intervention de l’État comme les tarifs du gaz et de l’électricité et les produits à prix volatils comme le pétrole – qui s’élèverait à 5,1 % en 2023 et diminuerait à 2,4 % en 2024.

Le FMI envisage une inflation à 2,5 % pour la France en 2024.

Au total, la prévision d’inflation du Gouvernement paraît donc raisonnable.

Selon les prévisions de l’Insee, le chômage devrait avoir atteint les 7,5 % en fin d’année dernière. La Banque de France prévoit elle aussi une augmentation du nombre de demandeurs d’emploi. La stagnation de l’économie française pourrait faire grimper le taux de chômage à 7,6% de la population active à la mi-2024 et devrait ainsi s’envoler à 7,8 % en 2025. La faute à une croissance attendue au ralenti.

Par ailleurs, les difficultés de recrutement rencontrées par les entreprises et les collectivités persistent.

1. Section de fonctionnement

Le budget de fonctionnement regroupe l’ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux.

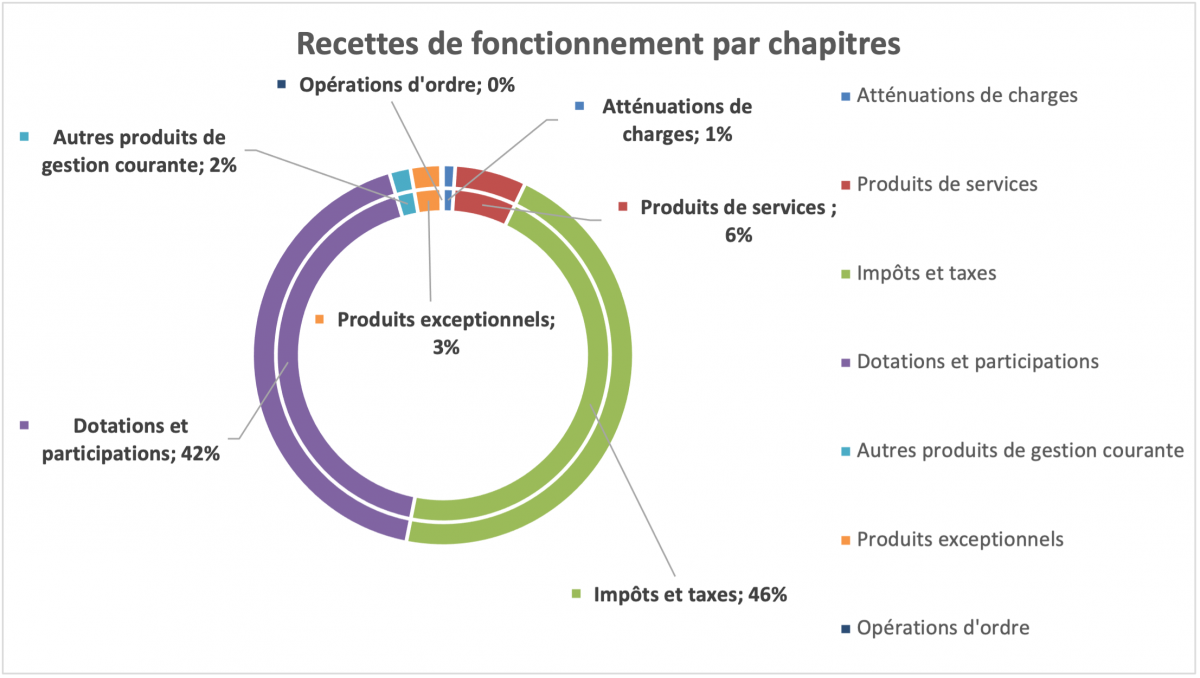

Les recettes de fonctionnement correspondent principalement :

- Aux sommes encaissées au titre des prestations fournies à la population (ex : cantine, garderie, concessions cimetière, …),

- Aux impôts locaux,

- Aux dotations versées par l’Etat,

- Aux participations versées par les autres collectivités et les partenaires.

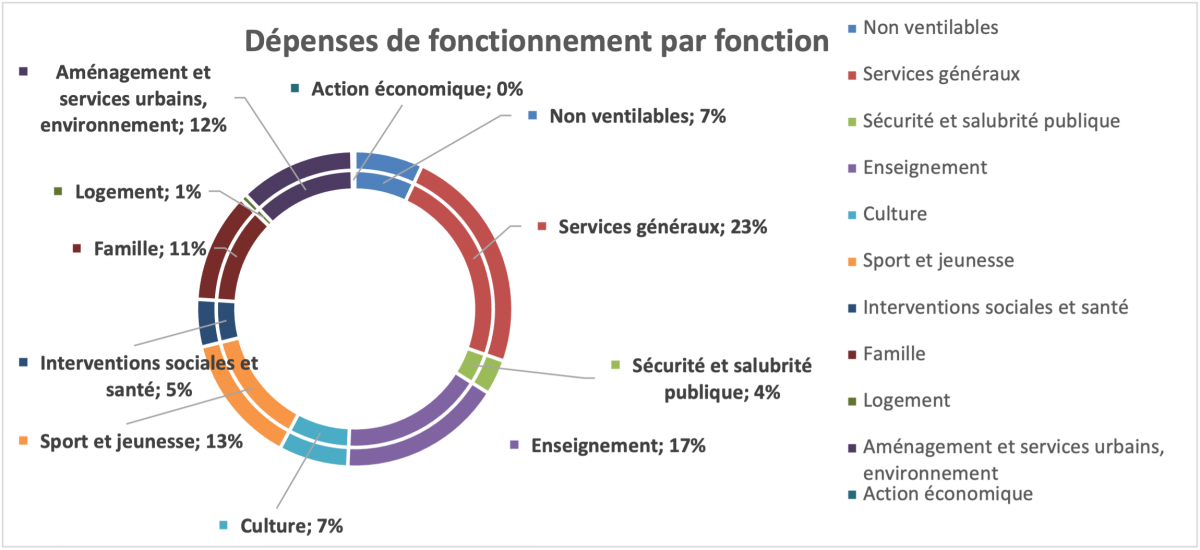

Les dépenses de fonctionnement sont constituées essentiellement par :

- Les achats de matières premières et de fournitures (ex : électricité, eau, alimentation),

- L’entretien des bâtiments communaux (ex : maintenance des chaudières, des logiciels),

- Les prestations de services effectuées (ex : nettoyage des locaux, spectacles, études),

- Les salaires du personnel municipal,

- Les subventions versées aux associations,

- Les intérêts des emprunts souscrits.

L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

1.1 Principales dépenses de fonctionnement

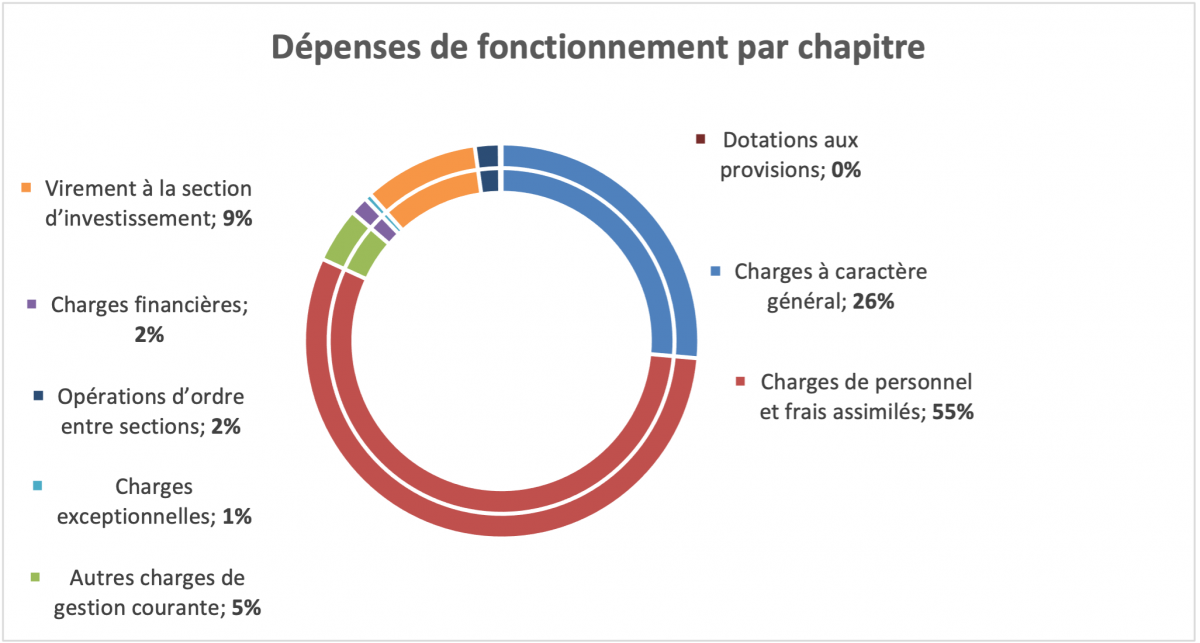

| Chapitre | Libellé | DEPENSES |

| 011 | Charges à caractère général | 9 518 847,00 |

| 012 | Charges de personnel et frais assimilés | 19 983 417,00 |

| 65 | Autres charges de gestion courante | 1 620 524,04 |

| 66 | Charges financières | 541 917,41 |

| 67 | Charges exceptionnelles | 200 000,00 |

| 023 | Virement à la section d’investissement | 3 400 000,00 |

| 042 | Opérations d’ordre entre sections | 733 500,38 |

| 68 | Dotations aux provisions | 54 435,00 |

| Dépenses de fonctionnement de l’exercice | 36 052 640,83 |

Le virement et les opérations d’ordres participent au financement de la section d’investissement.

La masse salariale est prévue en augmentation par rapport à l’exercice précédent. Réalisée à hauteur de 19.37M€ en 2023, elle va varier à la suite de la révision du point d’indice, l’augmentation du Smic, la majoration de 5 points d’indice supplémentaires, augmentation du taux de la cotisation pour l’assurance statutaire, évolution de la base du traitement du supplément familial et, dans une moindre mesure, du glissement vieillesse technicité (avancement de grade et d’échelons des agents).

Les charges courantes de fonctionnement sont en augmentation d’environ 1.50M€ par rapport au réalisé 2023. Cette augmentation s’explique par les impacts des augmentations sur le personnel et l’inflation de manière générale.

Les charges financières (intérêts des emprunts) sont estimées à 542k€.

Le niveau de subventionnement des associations a été maintenu (622k€), déduction faite de la subvention à la MJC devenue sans objet.

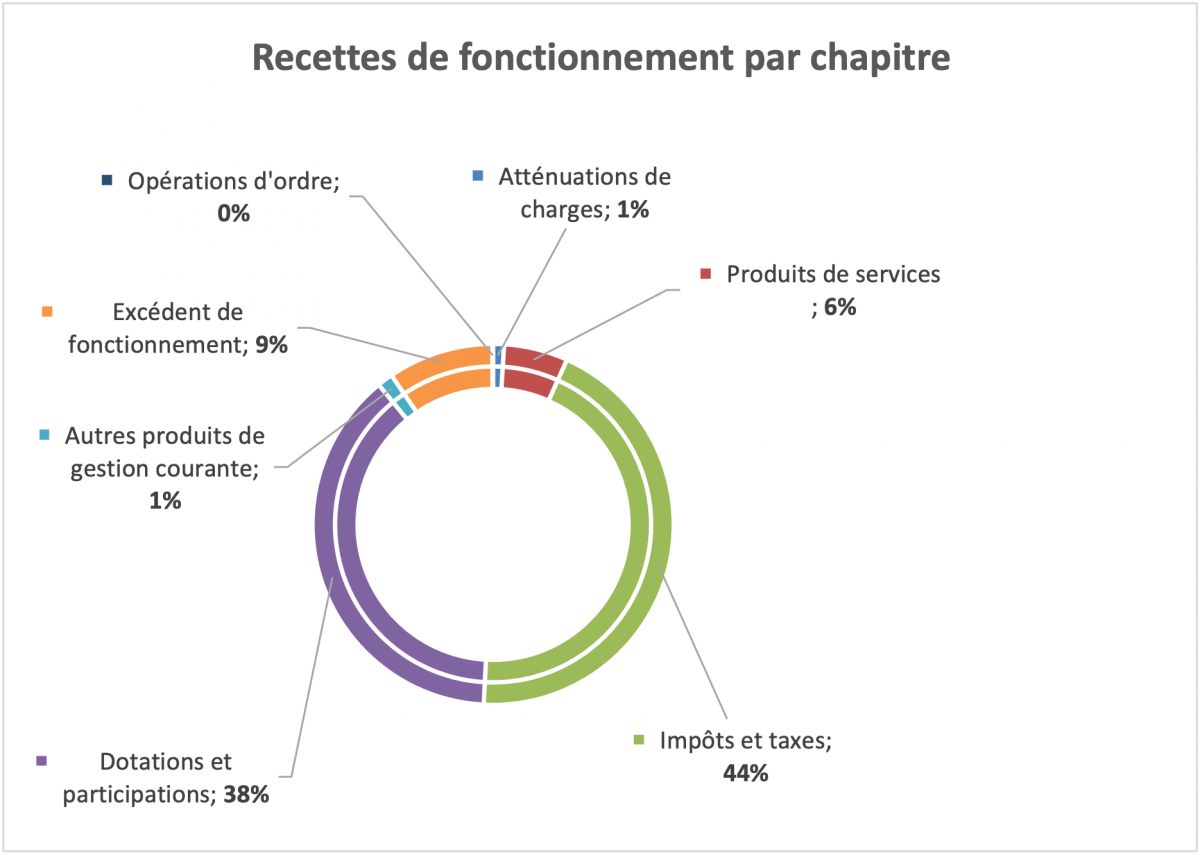

1.2 Principales recettes de fonctionnement

| Chapitre | Libellé | RECETTES |

| 013 | Atténuations de charges | 351 000,00 |

| 70 | Produits des services | 2 066 241,44 |

| 73 | Impôts et taxes et fiscalité locale | 15 908 659,95 |

| 74 | Dotations et participations | 13 789 334,00 |

| 75 | Autres produits de gestion courante | 505 100,00 |

| 042 | Opération ordre de transfert entre sections | 21 282,94 |

| Recettes de l’exercice | 32 641 618,33 | |

| Excédent de fonctionnement reporté 002 | 3 411 022,50 | |

| Total cumulé des recettes | 36 052 640,83 |

Les dotations et participations proviennent essentiellement des dotations de l’Etat (notamment la dotation forfaitaire (4.56M€) et dotation de solidarité urbaine (5.77M€)) ainsi que dans une moindre mesure de la CAF (2.08M€).

La taxe foncière et le fonds de solidarité des communes de la Région Ile-de-France constituent la majorité des impôts attendus (12.11M€ et 2.42M€)

Les produits des services sont essentiellement les participations des familles aux activités (restauration scolaire, centre de loisirs…).

Ainsi la majorité des recettes de fonctionnement perçues sont des recettes sur lesquelles la commune ne peut agir.

Les dépenses non ventilables sont notamment les dépenses d’amortissement et le virement à la section d’investissement.

2. Section d’investissement

Le budget d’investissement prépare l’avenir.

Il est lié aux projets de la ville à moyen ou long terme. Il s’agit des actions à caractère exceptionnel, qui bénéficient au patrimoine de la commune.

Pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule…

Les dépenses d’investissement sont constituées par toutes les dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité (ex : acquisitions de mobilier, de matériel, de logiciel, de véhicules, de biens immobiliers, d’études et de travaux).

Les recettes d’investissement correspondent principalement :

- Aux subventions perçues pour les projets d’investissement,

- Aux dotations et taxes spécifiques (ex : fonds de compensation de la TVA, taxe d’aménagement),

- Aux cessions de biens (ex : terrain, matériel, véhicule),

- Aux emprunts,

- A l’autofinancement dégagé par la Commune.

2.1 Principales dépenses d’investissement

| Dépenses | RAR 2023 | Crédits Nouveaux 2024 | Total BP 2024 |

| Résultat d’investissement reporté | 1 054 294,62 | 1 054 294,62 | |

| Emprunts et dettes assimilées | 2 132 565,00 | 2 132 565,00 | |

| Immobilisations incorporelles | 28 100,56 | 178 480,00 | 206 580,56 |

| Subventions d’équipements versées | |||

| Immobilisations corporelles | 1 276 227,16 | 6 541 153,00 | 7 817 380,16 |

| Opérations d’ordre entre sections | 21 282,94 | 21 282,94 | |

| Opérations patrimoniales | 465 282,00 | 465 282,00 | |

| TOTAL DES DÉPENSES | 1 304 327,72 | 10 393 057,56 | 11 697 385,28 |

Les restes à réaliser (RAR) sont les dépenses qui n’ont pas encore été réalisées en 2023, mais qui sont commandées auprès du prestataire (ex : travaux non terminés). Ils sont repris dans le budget 2024 car ils engagent la collectivité.

2.2 Principales recettes d’investissement

Les restes à réaliser (RAR) sont les recettes qui n’ont pas encore été réalisées en 2023, mais qui sont certaines (ex : emprunt souscrit, subvention notifiée). Ils sont repris dans le budget 2024 car ils engagent la collectivité.

Le virement et les opérations d’ordres entre section participent à l’autofinancement des investissements de la ville.

| Recettes | RAR 2023 | Crédits Nouveaux 2024 | Total BP 2024 |

| Dotations, fonds divers | 932 769,31 | 932 769,31 | |

| Excédent de fonctionnement capitalisé | 2 102 459,36 | 2 102 459,36 | |

| Subventions d’investissement | 256 162,98 | 2 195 610,25 | 2 451 773,23 |

| Emprunts et dettes assimilées | 0,00 | 0,00 | |

| Produits de cession d’immobilisation | 1 611 601,00 | 1 611 601,00 | |

| Virement de la section de fonctionnement | 3 400 000,00 | 3 400 000,00 | |

| Opérations d’ordre entre sections | 733 500,38 | 733 500,38 | |

| Opérations patrimoniales | 465 282,00 | 465 282,00 | |

| TOTAL DES RECETTES | 256 162,98 | 11 441 222,30 | 11 697 385,28 |

2.3 Les principaux projets 2024 dont

- Réaménagement du secteur Camus ; acquisition centre commercial Plein Ciel (746k€)

- Création du lotissement n°2 « La ferme » ; Réseaux et câbles (450k€)

- Façades translucides gymnase Caulaincourt (300k€)

- Peintures et revêtements sols intérieurs du groupe scolaire Racine (292k€)

- Menuiseries et ravalement façades plein ciel élémentaire (292k€)

- Acquisitions des espaces naturels sensibles (170k€)

- Création d’espaces numériques (150k€)

- Etudes et diagnostics pour ka valorisation des espaces naturels sensibles (50k€)

- Acquisition terrain VNF (43k€)

- Régularisation foncière pour le secteur Camus (25k€)

- Maîtrise d’œuvre pour la création du lotissement « la ferme » ; raccordement réseaux (22k€)

3. L’épargne brute et l’épargne nette

L’épargne brute est la différence entre les recettes réelles de fonctionnement prévisionnelles (32.620M€) et les dépenses réelles prévisionnelles de fonctionnement (31.919M€) y compris les intérêts financiers. Ce flux dégagé chaque année permet de rembourser le capital des emprunts et de couvrir en partie les investissements. Celle-ci s’élèverait à 702k€ au titre de 2024.

L’épargne nette correspond à l’épargne brute diminuée des remboursements en capital de la dette. Elle permet de participer au financement des dépenses d’équipement. Celle-ci s’élèverait à -1.389 M€ au titre de 2024.

Le résultat de l’exercice antérieur (3.411M€) participe également à l’autofinancement des investissements.

La présentation brève et synthétique du Compte Administratif 2023

L’article L 2313-1 du Code Général des Collectivités Territoriales prévoit qu’une présentation brève et synthétique retraçant les informations financières essentielles est jointe au compte administratif afin de permettre aux citoyens d’en saisir les enjeux.

La présente note répond à cette obligation pour la commune.

Le compte administratif 2023 retrace la réalisation entre le 1er janvier et le 31 décembre 2023 des dépenses et des recettes prévues dans le budget primitif et les décisions modificatives. Il fait ressortir la situation des crédits consommés à la clôture de l’exercice ainsi que les restes à réaliser.

Il constitue l’arrêt des comptes de la collectivité à la clôture de l’exercice budgétaire et intervient au plus tard le 30 juin de l’année suivante.

Les sections de fonctionnement et d’investissement structurent le compte administratif de la Commune.

1. Section de fonctionnement

Le budget de fonctionnement regroupe l’ensemble des dépenses et des recettes nécessaires au fonctionnement courant et récurrent des services communaux.

Les recettes de fonctionnement correspondent principalement :

- Aux sommes encaissées au titre des prestations fournies à la population (ex : cantine, garderie, concessions cimetière, …),

- Aux impôts locaux,

- Aux dotations versées par l’Etat,

- Aux participations versées par les autres collectivités et les partenaires.

Les dépenses de fonctionnement sont constituées essentiellement par :

- Les achats de matières premières et de fournitures (ex : électricité, eau, alimentation),

- L’entretien des bâtiments communaux (ex : maintenance des chaudières, des logiciels),

- Les prestations de services effectuées (ex : nettoyage des locaux, spectacles, études),

- Les salaires du personnel municipal,

- Les subventions versées aux associations,

- Les intérêts des emprunts souscrits.

Au final, l’écart entre le volume total des recettes de fonctionnement et celui des dépenses de fonctionnement constitue le résultat de l’exercice. Ce dernier cumulé avec le résultat de l’exercice antérieur détermine l’autofinancement disponible, c’est-à-dire la capacité de la commune à financer elle-même ses projets d’investissement sans recourir à un emprunt nouveau.

1.1 Principales dépenses de fonctionnement

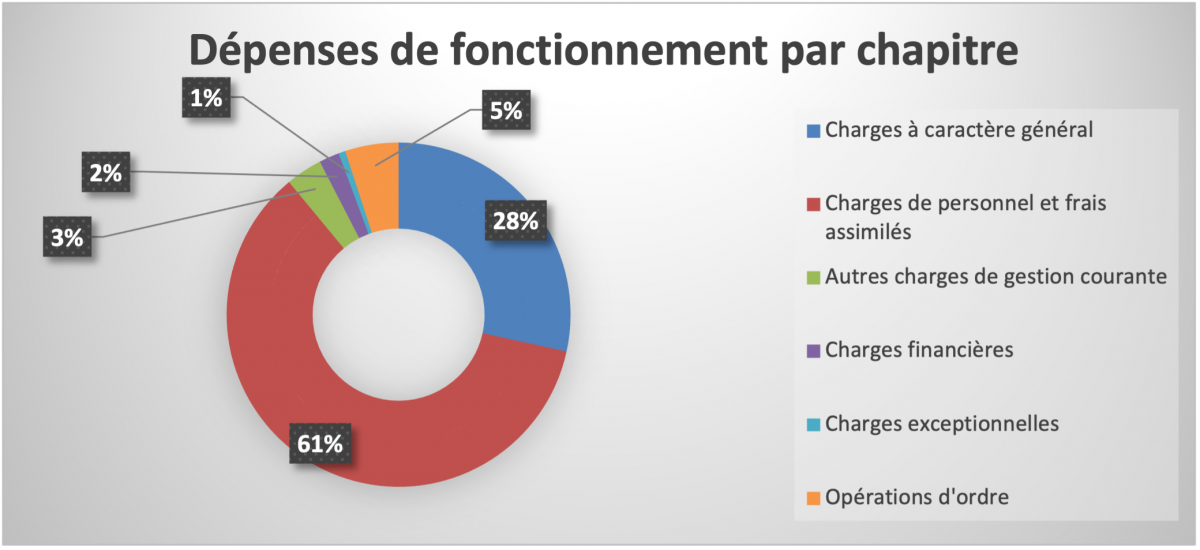

| Dépenses de fonctionnement par chapitre | Montant réalisé |

| Charges à caractère général | 9 092 608,58 |

| Charges de personnel et frais assimilés | 19 366 134,13 |

| Autres charges de gestion courante | 1 096 232,23 |

| Charges financières | 605 810,74 |

| Charges exceptionnelles | 208 107,89 |

| Opérations d’ordres | 1 607 444,07 |

| TOTAL DES DÉPENSES | 31 976 337,64 |

L’augmentation de la masse salariale découle directement de la revalorisation nationale du point d’indice (base de rémunération des agents publics) et de la reprise en gestion directe de la MJC le Chaudron. Pour autant, la Ville du Mée-sur-Seine continue de mener une politique active en matière d’avancement de grade et de promotion interne.

L’inflation, particulièrement sur les fluides et l’alimentation, a pesé sur les charges courantes de fonctionnement par rapport à 2022, avec une augmentation de (1 803 k€).

Les charges financières (606k€), directement liées aux emprunts de la Commune et correspondent essentiellement aux charges d’intérêts.

Le montant de subventionnement des associations est de (594k€).

Les dépenses non ventilables sont notamment les dépenses d’amortissement.

1.2 Principales recettes de fonctionnement

| Recettes de fonctionnement par chapitre | Montant réalisé |

| Atténuations de charges | 369 340,53 |

| Produits des services, du domaine… | 2 162 718,27 |

| Impôts et taxes | 16 366 284,25 |

| Dotations et participations | 15 076 962,56 |

| Autres produits de gestion courante | 637 495,56 |

| Produits exceptionnels | 919 939,20 |

| Opérations d’ordres | 62 626,16 |

| TOTAL DES RECETTES | 35 595 366,93 |

Les dotations et participations proviennent essentiellement des dotations de l’Etat (notamment la dotation forfaitaire 4.78M€ et dotation de solidarité urbaine 5.97M€) ainsi que dans une moindre mesure de la CAF (2.35M€).

La taxe foncière et le fonds de solidarité des communes de la Région Ile-de-France constituent la majorité des impôts perçus (11.67M€ et 2.56M€)

Les produits des services sont essentiellement les participations des familles aux activités (restauration scolaire, centre de loisirs…).

Ainsi la majorité des recettes de fonctionnement perçues sont des recettes sur lesquelles la commune ne peut agir.

2. Section d’investissement

Le budget d’investissement prépare l’avenir.

Il est lié aux projets de la ville à moyen ou long terme. Il s’agit des actions à caractère exceptionnel, qui bénéficient au patrimoine de la commune.

A titre d’exemple, pour un foyer, l’investissement a trait à tout ce qui contribue à accroître le patrimoine familial : achat d’un bien immobilier et travaux sur ce bien, acquisition d’un véhicule…

Les dépenses d’investissement sont constituées par toutes les dépenses faisant varier durablement la valeur ou la consistance du patrimoine de la collectivité (ex : acquisitions de mobilier, de matériel, de logiciel, de véhicules, de biens immobiliers, d’études et de travaux).

Les recettes d’investissement correspondent principalement :

- Aux subventions perçues pour les projets d’investissement,

- Aux dotations et taxes spécifiques (ex : fonds de compensation de la TVA, taxe d’aménagement),

- Aux cessions de biens (ex : terrain, matériel, véhicule),

- Aux emprunts,

- A l’autofinancement dégagé par la Commune.

2.1 Vu d’ensemble des dépenses et recettes d’investissement de l’année

| Dépenses | Montant réalisé | Recettes | Montant réalisé |

| Emprunts et dettes assimilées | 2 529 348,06 | Dotations, fonds divers | 977 481,58 |

| Immobilisations incorporelles | 79 700,64 | Excédent de fonctionnement capitalisé | 2 191 299,19 |

| Immobilisations corporelles | 2 286 656,64 | Subventions d’investissement | 1 231 536,15 |

| Opérations d’équipement | 777 916,43 | Emprunts et dettes assimilées | 181 738,00 |

| Opérations d’ordre | 545 834,18 | Opérations d’ordre | 2 146 038,09 |

| TOTAL DES DÉPENSES | 6 219 455,95 € | TOTAL DES RECETTES | 6 728 093,01 € |

2.2 Les principales réalisations 2023

Les investissements prioritaires :

- Réaménagement su secteur Camus : diagnostics, études et maîtrise d’œuvre

- Création de lotissement communal n°1 rue de l’Eglise

- Poursuite de la politique de valorisation des espaces naturels sensibles (ENS)

- La suite du plan pluriannuel d’investissement des écoles principalement pour les huisseries et les ravalements des groupes scolaires Fenez et Racine.

- Réaménagement du quartier Camus en appels de fonds pour 702k€ sous forme d’avances à la SPL Melun conformément à l’avancement des opérations et 539k€ pour le gymnase Camus.

S’y sont ajoutés en 2023, les investissements variés suivants entre autres :

- Enfouissement réseaux rue Chapu 315k€

- Travaux de construction d’un ascenseur pour le gymnase Caulaincourt 141k€

- Dans le cadre du NPNRU, acquisition d’un local commercial Plein ciel 140k€

- Renouvellement matériels informatiques 104K€

- Dans le cadre du réaménagement su secteur Camus, acquisition parcelle avenue des Charmettes 50k€

- Valorisation des espaces naturels sensibles (ENS), acquisition parcelle chemin des Praillons 40k€

- Acquisition d’une plateforme élévatrice pour la MJC 22k€

3. LES RÉSULTATS DE L’EXERCICE ET DE CLÔTURE

3.1 Le résultat de l’exercice

Le résultat de l’exercice est défini comme la différence entre les recettes nettes et les dépenses nettes de chaque section.

| Fonctionnement | Investissement | Total | |

| Dépenses de l’exercice 2023 | 31 976 337,64 | 6 219 455,95 | 38 195 793,59 |

| Recettes de l’exercice 2023 | 35 595 366,93 | 6 728 093,01 | 42 323 459,94 |

| Résultat de l’exercice | 3 619 029,29 | 508 637,06 | 4 127 666,35 |

3.2 Le résultat de clôture

| Fonctionnement | Investissement | Total | |

| Résultat de l’exercice | 3 619 029,29 | 508 637,06 | 4 127 666,35 |

| Report de l’exercice 2022 – Déficit Report de l’exercice 2022 – Excédent | 1 894 452,57 | 1 562 931,68 | |

| Résultat de clôture | 5 513 481,86 | – 1 054 294,62 | 4 459 187,24 |

| RAR dépenses RAR recettes | 1 304 327,72 256 162,98 | ||

| Besoin de financement de la section d’investissement | 2 102 459,36 | ||

| Résultat global de clôture | 3 411 022,50 |

Le résultat global de l’exercice 2023 est composé :

- Du résultat de l’exercice 2023 ci-dessus.

- Des Restes à Réaliser (RAR) 2023 reportés sur 2024.

Ce sont les dépenses qui n’ont pas encore été réalisées et/ou payées, mais qui sont commandées auprès du prestataire (ex : travaux non terminés) ainsi que les recettes certaines non encore encaissées (ex : offre de prêt en cours de validité, subvention notifiée). Ils sont pris en compte dans les comptes de l’année car ils engagent la collectivité. - Des résultats de l’exercice antérieur (2022) de chaque section.

Subventions aux associations

Découvrez les subventions attribuées aux associations par la commune en 2023.

Taxe de séjour

Une taxe de séjour est applicable depuis 2015 sur l’ensemble du territoire communal. Elle est perçue par la CAMVS.